2025“一带一路”基建指数国别报告--坦桑尼亚

发布日期:2026-04-23 10:54:39浏览量:11次

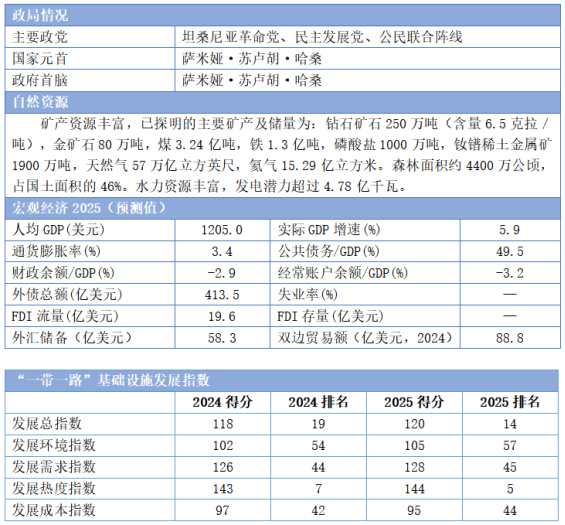

国家基本信息

观点聚焦:

2025年坦桑尼亚基础设施发展指数得分为120,在“一带一路”共建国家中排名第14位,较2024年上升5位。

坦桑尼亚革命党长期执政,政局稳定性较高,国内经济在公共投资和政策支持下保持稳健增长。

房建是推动坦桑尼亚经济稳定增长的重要引擎,工业建筑和住宅是现阶段该国房建发展的重点。

交通运输领域,公路、铁路、港口、机场的改扩建及与周边国家的互联互通类项目值得重点关注。

电力工程领域,坦桑尼亚着力弥补其电力供应短板、优化电网布局、扩大能源出口,相关发电及输变电项目机会较多。

近年来,坦桑尼亚加快完善基础设施发展配套政策体系,出台《2025年发展愿景》及第三个五年发展计划(FYDP III)等规划,着力提升基础设施投资占GDP的比重,将坦桑尼亚打造成区域贸易与能源枢纽。在国家战略驱动下,该国基础设施行业正处于高速发展期,交通运输、房建、电力工程等领域需求旺盛,但也面临诸如资金落实难等挑战。

01宏观环境分析

政治环境方面,坦桑尼亚革命党长期执政,政府推行的一系列经济和社会政策进一步巩固了革命党的执政地位,但其国家治理能力有待提升。经济环境方面,坦桑尼亚经济保持稳健增长,2025年坦桑尼亚实际GDP增速达5.9%,但美国关税政策造成的全球贸易摩擦对其经济增长产生负面影响。营商环境方面,政府采取加强税收管理、适当降低税率等措施优化营商环境,但政策效果有待观察。此外,政府还积极推进PPP模式,为大型交通、电力、住宅等基建项目引入多元资金和技术支持。

02基础设施行业特征分析

(一)住宅和工业类建筑推动房建领域持续稳定增长

房建呈现政府主导、公私合作、多元领域并进的鲜明特征。政府制定和实施了包括第三个五年发展计划(FYDP III)和《临时战略计划(2023/2024-2025/2026)》在内的一系列政策,推动其房建增速稳定在6%-7%,高于非洲平均水平。其中,政府通过PPP模式大力推动经济适用房项目,扩大中低收入群体住房供给;同时,随着价值链从“原料出口”向“本地加工”升级,工业建筑领域发展势头强劲,成为推动房建发展的重要驱动力。

工业化进程持续推进,带动工业建筑领域蓬勃发展。在国家工业化战略的引领下,工业建筑成为房建的重要增长极。中坦工业园作为国家级重点项目,总投资约3.2亿美元,目前正推进二期扩建,规划容纳200多家企业,涉及建材、轻工、装备制造等多个产业;位于林迪的Likong'o-Mchinga液化天然气(LNG)工厂是坦桑尼亚历史上最大的能源项目,总投资高达300亿美元,预计将带动大量工业配套设施扩建;位于达累斯萨拉姆的东非商业和物流中心则致力于打造东非区域物流和商贸枢纽,集仓储、加工与运输于一体,成为现代物流园区建设的典范。

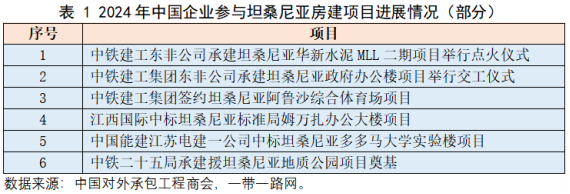

中国企业积极参与坦桑尼亚建筑项目,尤其在公共建筑领域表现活跃。据不完全统计,2024年中国企业在坦桑尼亚新签建筑项目超过30个,涵盖住宅、商业综合体、大学和工业设施等,其中超过80%的项目为公共建筑领域。以中铁建工中标的阿鲁沙综合体育场项目为例,该项目合同金额达1.35亿美元,建成后可容纳3万人,有效弥补阿鲁沙缺乏大型体育设施的短板。中国企业参与的房建项目与该国政府推动的住房计划、工业升级战略和旅游业发展需求相契合,为解决坦桑尼亚住房短缺问题、促进经济发展作出切实贡献。

(二)交通运输领域发展势头迅猛,公路与铁路成为关注焦点

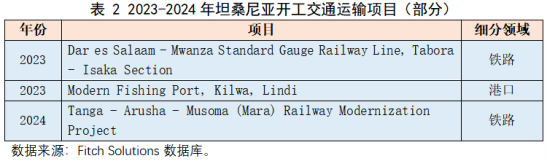

交通运输基建需求强劲,公路建设增长潜力较大。坦桑尼亚的交通网络覆盖范围较广,但道路密度仍相对较低,约80%的道路网络亟待升级改造。随着区域贸易与人口流动需求的不断增长,该国交通运输基础设施,尤其是公路系统,面临一定压力。在此背景下,坦桑尼亚持续加大对国家主干道、区域通道及农村公路网络的投资力度,实施“十步计划(Ten Step Plan)”,推进连接多多马与主要港口城市的战略干线提升项目,其公路项目储备在撒哈拉以南非洲地区排名前五。未来,随着国家经济发展和区域一体化进程的持续推进,公路基础设施的扩建和升级将成为推进坦桑尼亚交通运输系统现代化的重要突破口。

矿产资源开发需求增长,推动铁路交通建设加快。采矿业的发展加快了该国铁路交通的建设进程。目前,坦桑尼亚正在推进总投资规模达100亿美元的达累斯萨拉姆-姆万扎标准轨铁路项目,该铁路线全长约651公里,将连接印度洋沿岸的达累斯萨拉姆港和维多利亚湖畔的姆万扎港,以及坦桑尼亚的主要矿区和港口。此外,姆特瓦拉-姆班巴湾标轨铁路及其支线项目也处于预可行性研究阶段,该标轨铁路预计耗资56亿美元,规划铁路线长约1000公里,从印度洋上的姆特瓦拉港一直延伸到尼亚萨湖畔的姆班巴湾,支线将连接坦桑尼亚西南部的姆楚楚马煤矿和利甘加铁矿。相关项目建成后将增强其铁路网络的互联互通,提升矿产资源的运输效率。

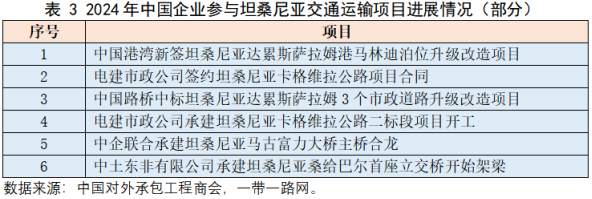

中国企业深度参与交通基础设施建设,在多领域发挥关键作用。在铁路方面,中国土木拟投资14亿美元以升级坦赞铁路;中国中铁则牵头承建坦桑尼亚至布隆迪价值21.5亿美元的282公里铁路项目,显著增强区域矿产运输能力。在公路领域,中国海外工程计划以PPP模式投资10亿美元参与达累斯萨拉姆内外环道路建设。此外,由中国企业承建的达累斯萨拉姆港改扩建项目以及马古富力大桥、卡格维拉公路等一批标志性项目,有效提升了该国港口、道路和物流网络水平。

(三)政府聚焦电网设施投资,电力工程发展前景广阔

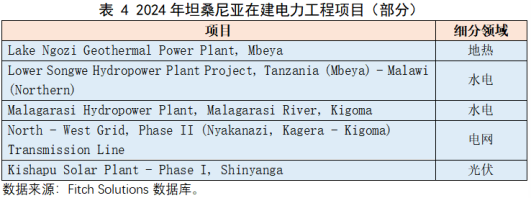

政府持续扩大电网投资,大力发展电力工程基础设施。电力工程是坦桑尼亚第三个五年计划的重要发展领域,目标新增装机容量4915MW,将电网覆盖率提升至60%,并推进为期4年的国家电网稳定项目和农村电气化项目。目前坦桑尼亚输电网络总长7745.38公里,配电网络总长17.68万公里。未来几年,政府计划投入19亿美元用于电网基础设施建设,弥补供电缺口和电网建设短板,并推进安装智能电表(LUKU)、建设400kV高压输电线路、安装电容器组等项目,以提升电力供应的可持续性和稳定性。预计到2034年,坦桑尼亚能源总损失率将由2024年的14.46%降至12%。

可再生能源发电项目成为重心,区域能源出口持续扩大。坦桑尼亚《2024-2034年国家能源效率战略》提出,到2034年大幅提高清洁可再生能源在能源结构中的比重,太阳能和风能将成为未来电力工程项目的发展重心。2024年2月,坦桑尼亚最大的水电项目之一朱利叶斯·尼雷尔水电站项目建成并开始发电,将其2024年发电装机容量提升至4.3GW,不仅解决该国的电力短缺问题,加强农村社区的电力供应,还扩大了坦桑尼亚的区域能源出口。此外,赞比亚-坦桑尼亚-肯尼亚(ZTK)电力互联项目也有望提高该国电力交易能力,实现区域电力资源的优化配置,巩固其区域枢纽地位,为东非地区的能源合作与可持续发展奠定了坚实基础。

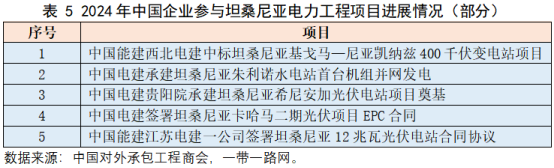

中国企业在坦桑尼亚深耕电网升级和可再生能源等领域。中国企业凭借在资金、技术、设备供应和工程实施方面的综合优势,成为推动电力工程基础设施建设的重要力量。2024年中国企业新签电力工程基础设施项目多达15个,基本为可再生能源及电网升级项目。在可再生能源领域,中国企业持续在光伏、水电等领域发力。其中,由中国电建承建的坦桑尼亚朱利诺水电站,是非洲在建总装机容量最大的水电站。电网升级方面,东北电网二期、坦桑尼亚-赞比亚输电互连(TAZA)输电线等项目有效地促进了当地区域电网互联互通。

03市场开发建议

把握基础设施现代化升级机遇,优先布局关键领域。在交通运输领域,中国企业应把握矿产资源运输通道建设机遇,结合坦桑尼亚“标准轨铁路走廊开发计划”,重点参与处于预可行性研究阶段项目前期规划,推动达累斯萨拉姆-姆万扎标准轨铁路等矿区-港口铁路和跨境互联互通铁路项目的落地,提升矿产物流效率,强化区域贸易枢纽功能。在房建领域,中国承包商应围绕“基础设施+产业”融合理念,持续跟踪中坦工业园二期扩建、经济适用房建设等计划,积极整合国际产供链资源,在推进工业城配套基建、智慧城市试点等“基础设施+”项目中发挥更大作用。

综合评估市场风险,审慎合规参与项目建设。近年来,该国政府对外商投资态度趋于保守,优惠政策申请门槛提高,落实力度未达预期。同时,坦桑尼亚政府治理能力有待提高,对外资保护力度不足。针对政策不确定性风险,中国企业应强化合规审查,并推动本土化合作以降低《2024-2043年国家发展战略提案》中本土化条款的冲击。针对基础设施融资缺口,可创新融资模式,通过PPP、BOT等方式吸引私人资本,同时利用多边开发银行资金支持,确保项目资金链稳定。

文章来源:中国对外承包工程商会