2025“一带一路”基建指数国别报告--泰国

发布日期:2026-04-23 10:43:57浏览量:285次

国家基本信息

观点聚焦:

2025年泰国基础设施发展指数得分为125,在“一带一路”共建国家中排名第6位,较2024年上升5位。

泰国政局复杂多变,总理更迭频繁。经济上,受全球贸易摩擦影响,经济增长明显放缓,整体发展仍面临挑战和不确定性。

泰国电力供应仍存在较大缺口,政府通过多元化能源战略提升供电能力,大力发展可再生能源推动能源转型。

政府通过交通基础设施发展战略,大力推动交通基建现代化,铁路和城市轨道交通成为投资重点。

通迅行业正经历技术迭代与深度的市场重组,加速向5G-A和6G网络升级,并推动云计算、物联网和智能制造业的融合发展。

泰国基础设施正处于全面现代化转型期,政府通过“泰国4.0”战略和东部经济走廊(EEC)建设,大力推进电力工程、交通运输及通讯领域升级。电力工程领域,以火力发电为主(占比76.8%),可再生能源快速增长,目标是2037年占比达51%,光伏和抽水蓄能成为重点;交通运输领域聚焦高铁、港口和机场扩建;通讯领域基建则加速5G-A/6G部署和人工智能应用。然而,该国基础设施的开发建设仍面临政策变动、土地征收缓慢等挑战。中国企业凭借技术输出和融资优势积极参与,但仍需妥善应对风险,强化本地化策略。

01宏观环境分析

政治环境方面,泰国政局整体复杂多变,总理更迭频繁。2025年9月,泰国国会举行选举,自豪泰党党首阿努廷当选总理,但各方力量博弈持续,未来该国政局仍存在不确定性。经济环境方面,受全球贸易摩擦影响,其制造业受到冲击,经济增长放缓,2025年实际GDP增长率预计将从2024年的2.5%放缓至约1.8%。营商环境方面,泰国历届政府致力于改善营商环境,鼓励企业创新,通过优惠措施吸引外国投资,并制定了较为完备的法律体系,但仍存在司法过程不透明、执行力不足等问题。

02基础设施行业特征分析

(一)可再生能源建设提速,国际合作赋能能源转型

电力供应面临结构性挑战,政府通过多元化战略提升供电能力。根据Fitch Solutions数据,2024年泰国电力装机容量为57.5GW,同比增长3.6%,以火力发电为主,占比达76.8%;非水可再生能源总装机容量为9.3GW,占总装机容量的16.1%。政府计划在2050年实现碳中和,并在2065年达到净零排放。根据《替代能源发展计划(AEDP 2018-2037)》,到2037年其可再生能源发电占比需达到51%,其中光伏装机容量预计达到15GW,占可再生能源总装机容量近50%。2025年,政府推出Utility Green Tariff(UGT)计划,鼓励企业采购可再生能源电力,推动光伏投资。同时,泰国还积极推进区域电力贸易,计划与老挝、柬埔寨和马来西亚加强电网互联,以优化资源配置。

项目呈现多元化、规模化特征,可再生能源与智能电网建设尤为活跃。为降低对化石燃料的依赖,泰国正同步推进传统能源升级与可再生能源扩张。其中,光伏发电为优先发展领域,已在东部经济走廊(EEC)、中部平原及北部农业区等多个地区启动光伏项目。在传统能源领域,泰国电力局(EGAT)计划投资9.64亿美元对湄莫地区两座320MW燃煤机组进行延寿改造。在可再生能源领域,重点发展太阳能和水电,2024年,SPCG公司宣布建设总容量500MW的太阳能电站,总投资约5.5亿美元;三座总容量2472MW的抽水蓄能电站处于计划建设阶段,总投资达25亿美元,预计2034-2037年陆续投运。电网现代化也是发展重点,政府计划升级输电网络以适应可再生能源的并网需求。

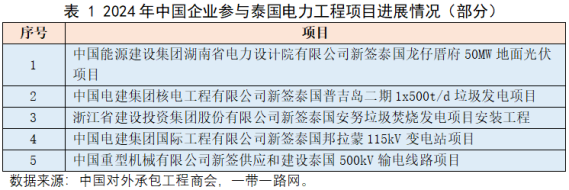

中国企业在泰国电力领域参与度持续提升,合作前景广阔。近年来,中国企业在泰国参与的电力基础设施建设项目呈现全产业链、高技术含量的特征。在发电领域,中国电建等企业参与电站改造和太阳能项目;在输电领域,中国国家电网等企业参与智能电网建设。2024年,中国企业在泰国电力工程领域新签合同额500万以上的项目为10个,总新签合同额超2亿美元,涉及光伏、垃圾发电及输变电站等细分领域。其中,中国能源建设集团湖南省电力设计院新签泰国龙仔厝府50MW地面光伏项目,新签合同额达3428万美元。

(二)加速推进大型交通基建现代化,着力提升区域互联互通水平

泰国交通基础设施正处于现代化转型期。政府通过《国家交通基础设施发展战略(2023-2037)》推动铁路、公路和航空网络升级。当前,铁路系统运力有限且部分路段老化;公路网络虽较为发达,但部分地区路况不佳,物流效率受限。为提升区域互联互通,泰国重点推进东部经济走廊(EEC)高铁项目(曼谷-罗勇段)及中泰铁路(曼谷-呵叻段),并计划通过PPP模式吸引外资。

铁路和城市轨道交通成为投资焦点。泰国交通基建项目普遍投资规模大,且与EEC经济战略深度协同。中泰高铁作为旗舰项目,分两期建设,总长约609公里,一期(曼谷-呵叻)预计2027年运营;二期(呵叻-廊开)已进入设计阶段,将连接老挝与中国铁路网。城市轨道交通方面,曼谷橙线和孔敬轻轨项目稳步推进。

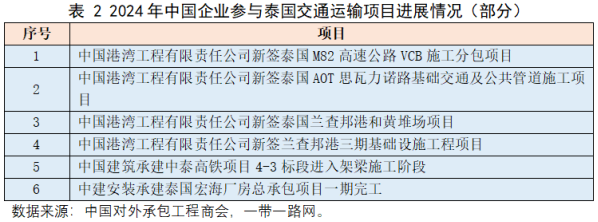

中企以技术输出与本土化服务形成竞争优势。中国企业在泰国交通基建中形成“全周期服务+技术绑定”的参与模式。中国港湾在港口和公路领域的多项新签项目,如兰查邦港和黄堆场项目,体现了中国企业在枢纽升级、物流网络强化方面的综合建设与运营能力,其模式从传统工程承包向涵盖投融资、技术标准输出及可持续运营在内的整体解决方案延伸,助力泰国基础设施现代化和区域互联互通。此外,中企在该国积极履行社会责任,推动技术转移、促进当地就业。

(三)强力推动数字基础设施现代化与产业升级,打造区域数字枢纽

泰国通迅领域正处于快速的技术升级与市场整合阶段。国家宽带网络计划与“泰国4.0”战略协同,旨在提升全国数字连接水平,支持云计算、物联网和人工智能等新兴技术发展。政府已批准《国家人工智能战略和行动计划(2022–2027)》,构建AI生态系统,将AI应用于各行业以推动经济发展。国家广播和电信委员会(NBTC)积极监管频谱分配与网络现代化,计划在2025年拍卖2100MHz和2300MHz频段以支持5G-A和6G升级,并指令运营商在2026年前关闭2G/3G网络以打击诈骗。同时,政府引入生物识别SIM注册措施以增强安全性。

企业积极投资通讯领域基础设施与新技术应用。泰国通迅领域技术升级加速(向5G-A/6G演进),企业通过合作与并购实现市场扩张和服务多元化。泰国最大移动运营商AIS通过收购Triple T Broadband等固定宽带公司,扩大了农村覆盖范围并巩固了市场领导地位,用户数超500万。2025年7月,AIS和True Corp在频谱拍卖中投入13亿美元,获取1500MHz、2100MHz和2300MHz频段资源,以增强5G网络容量和覆盖。此外,运营商重点部署5G在工业物联网中的应用,例如与制造业合作测试智能工厂和机器人技术。NBTC推动移动虚拟网络运营商(MVNO)发展以鼓励创新,企业级解决方案如云计算和数据中心投资也在增加,例如AIS与Oracle合作推出本地云平台。

中国企业已成为泰国核心的战略合作伙伴和关键技术供应商。中企在泰国通迅领域呈现出“技术绑定、方案输出”的鲜明特点。中兴通讯与AIS签署了“2022-2024无线框架协议”,为其全国范围内的无线网络现代化和扩展提供核心设备与技术支持。华为与AIS等主流运营商合作完成了东南亚首个50G-PON技术试点,推动光纤技术升级。此外,中国企业正将其业务从传统的电信设备向云计算、数据中心及智慧城市等新兴数字基础设施延伸,提供端到端的解决方案。

03市场开发建议

发挥融资与模式优势,关注政策变动情况。在电力工程领域,建议中企充分利用中国进出口银行等机构提供的低息贷款和捆绑融资方案,重点投向光伏和抽水蓄能等政府优先发展领域。关注政策变动和不确定性,针对泰国清洁能源购电协议(PPA)签署暂停导致光伏和风电项目受阻的情况,创新合作模式,推动与泰国电力局(EGAT)或大型工商业用户签订长期PPA,采用“建设-运营-移交”(BOT)模式确保投资回报。

构建政治风险缓冲机制,强化本土合作伙伴关系。泰国政治不稳定可能会影响项目投资收益和进程。在交通运输领域,面对日本企业的竞争和泰国政治波动风险,建议中企采取深度本地化策略:一方面,与泰国国有公司成立合资企业,引入技术转移和人才培训计划,如中泰铁路项目采用的联合体模式,可有效降低政策逆转风险;另一方面,聚焦东部经济走廊(EEC)重点项目,在参与港口、铁路建设时提前开展全面的环境和社会影响评估(ESIA),避免劳工和环保争议。数字基建领域应把握5G-A/6G升级机遇,通过技术绑定和本地数据中心建设满足数据主权要求。

文章来源:中国对外承包工程商会