2024“一带一路”基建指数国别报告--孟加拉国

发布日期:2025-02-26 10:08:38浏览量:2624次

孟加拉人民共和国

The People’s Republic of Bangladesh

国家基本信息

The People’s Republic of Bangladesh

观点聚焦:

1.2024年孟加拉国基础设施发展指数得分为118,排名第15,较2023年上升6个名次。

2.随着2024年8月孟加拉国总理哈西娜辞职,孟加拉国政治局势经历了剧变,未来该国政府在多边关系、政策连续性等方面将面临不小的挑战。

3.孟加拉国重视电力基础设施建设并提出能源转型战略,拟通过建设光伏和风力发电站来优化电力结构,以提升本国可再生能源电力产能并减少碳排放。

4.孟加拉国交通基础设施建设存在较大发展潜力,特别是在公路、铁路、港口和城市交通等吸引外资和私人投资方面,中孟合作空间较大。

5.随着城市化进程的加快,孟加拉国对住房、水务、公共卫生等基础设施的需求不断增长。为改善城市面貌、提高民生福祉,政府出台的相关投资计划,为建筑业发展带来较大机遇。

2024年8月,孟加拉国政治局势发生重大变动,总理哈西娜辞职,临时政府成立,国家进入政治过渡期,未来如何平息国内的紧张局势、回应民众诉求、处理好与周边大国的关系等议题成为该国面临的主要挑战。但是,得益于前期中国等国家的投资和技术支持,以及该国前政府的政策调整,孟加拉国的基础设施发展水平得到了显著提升。其营商环境在全球范围内具有一定的竞争力,在吸引外资方面表现较为出色。

01宏观环境分析

政治环境方面,孟加拉国解放阵线党连续执政使得该国政局保持长期稳定,为经济平稳增长提供了良好环境。但随着2024年8月该国局势经历了剧变,新政府上台可能会重新评估包括基础设施建设项目在内的各类合作项目,改变项目的优先级和合作模式,或将导致基建相关的合同纠纷和利益冲突。经济环境方面,在私人消费和固定资产投资稳健增长的拉动下,孟加拉国2023年实际GDP增长率为5%,预计2024年该国实际GDP增长率或将上涨至6%。但政治局势动荡加剧了该国金融行业脆弱性,或进一步导致流动性疲软、资本缓冲薄弱和资产质量不佳。营商环境方面,孟加拉国工业产值占国民经济的比重在南亚国家中最高,充足、低成本的劳动力资源成为其工业发展的优势。

02基础设施行业特征分析

孟加拉国基础设施相对落后,但随着国内经济发展,城市化不断加深,基础设施的需求也在不断释放,电力能源、交通运输、建筑业的发展前景较为光明;前政府制定了详细的发展规划以指导项目建设,在未来一定时间内仍然具有较大发展潜能,但受政局不确定性的影响,该国基础设施领域发展或存在一定负面扰动。

(一)用电需求持续增加,太阳能发电成为重点发展方向

电力能源行业发展需求旺盛,私人投资助推项目建设。截至2023年底,孟加拉国的总装机容量约为25GW,根据孟加拉国前政府规划,到2025年装机容量仍需增加约23GW才能满足国内用电需求,未来该国电力市场还存在巨大发展空间。因此,孟加拉国央行放宽了燃煤电厂融资上限规定,并鼓励私人资本通过公私合作模式(PPP)、私人电站(IPP)等多种形式投资电力行业。根据世界银行PPI数据库的统计,2022-2023年孟加拉国电力行业新增3个私人基础设施投资项目,其中Meghnaghat CCGT plant建设项目投资金额最大,达到6.13亿美元。

政府推进能源结构多元化,可再生能源配套基础设施建设提速。孟加拉国光照资源充足、沿海地区风力资源丰富,为该国能源转型奠定了坚实基础。孟加拉国前政府大力开发太阳能资源,积极推动可再生能源电站建设,以期优化本国能源结构,目前可再生能源总装机容量达到951.6MW,其中太阳能装机容量占比高达75.4%。根据国际可再生能源署(IRENA)数据,截至2023年底,孟加拉国已部署了767MW的太阳能装机容量,较2022年底的524MW显著增长46.4%。该国政府在2023年批准了总计2.1GW的太阳能项目,并在2024年4月进一步批准三座太阳能发电厂的建设,每座发电厂的装机容量均为100MW。这些项目的推进大幅加速孟加拉国对太阳能资源的利用,推动国家向更加清洁、可持续的能源供应迈进。

(二)交通基础设施发展空间较大,中资企业参与度较高

政策加快向交通领域倾斜,交通基础设施加速发展。随着城市化进程的持续推进和经济稳定发展,孟加拉国对交通基础设施的需求不断释放。孟加拉国前政府颁布《2041愿景计划》,明确将交通基础设施建设列为重点,规划了一系列重要的公路、铁路和港口项目;实施道路中期发展计划,计划将全国所有国道升级为四车道。2022-2023财年,交通部的预算拨款增加至7736.5亿塔卡,年均增长14.65%。未来,随着相关项目付诸实施,孟加拉国交通基础设施建设有望实现提速。

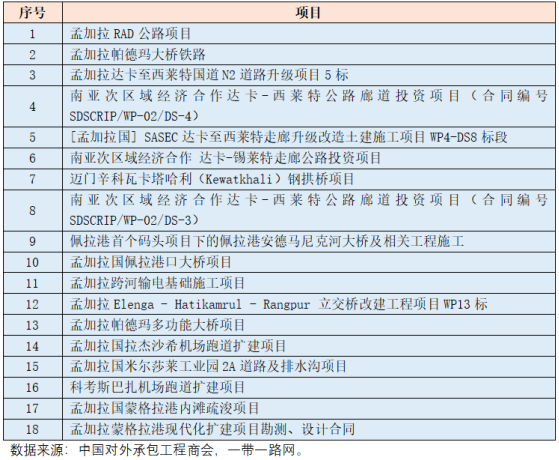

中资企业深度参与交通基础设施项目建设。得益于中国等国家的投资和技术支持,孟加拉国的连通性进一步提升。由中资企业承建的帕德玛大桥和帕德玛大桥铁路连接线陆续竣工通车,进一步完善了泛亚铁路和亚洲公路网,极大地促进了孟加拉国及南亚区域的互联互通;N8高速公路、机场高速、机场T3航站楼等骨干交通工程的兴建,为区域经济发展奠定了坚实的基础。此外,中国还通过提供关税优惠和深化两国贸易合作,促进了孟加拉国经济的包容性增长。

表 2 2024年中资企业参与孟加拉国交通项目进展情况(部分)

(三)建筑业进入快速发展阶段,潜力较大,市场集中度较低

建筑业市场规模不断扩大,政府推动新型建筑材料应用。根据Mordor Intelligence报告,随着城市化进程加快,公共基础设施建设需求逐步释放,预计2024年,孟加拉国建筑市场规模将达到323.3亿美元;到2029年将增长至441.3亿美元,复合年增长率高达6.42%。此外,为实现建筑行业技术创新和产业升级,孟加拉国正在推动节能环保材料、轻质高强材料、预制构件等新型建筑材料的应用,旨在减少建筑成本、缩短建设周期,同时提高建筑物的耐久性和抗震性能,不仅能够满足功能性和经济性的要求,也符合环保和可持续发展的标准。

市场集中度较低,为中小型参与者提供了机会。孟加拉国的建筑业主要参与者包括Western Engineering (Pvt.) Ltd、Mir Akhter Hossain Limited、Mazid Sons Constructions Ltd等。政府投资的增加为中小型参与者提供了市场机会,也为中资企业进入市场提供了有利条件。但孟加拉国建筑业也面临着包括政策变化、法律不确定性、政府部门之间的矛盾以及熟练劳动力的短缺等挑战,或将对项目造成负面影响。

03市场开发建议

把握重点行业发展机遇,积极拓展合作空间。随着孟加拉国城市化建设和工业化发展加快,电力、交通等传统基建领域以及房建、水务、公共卫生等民生领域发展诉求更加迫切。中资企业应结合孟加拉国在以上重点领域的政策导向,把握孟加拉国基建需求上升的机遇,充分发挥自身在资金、技术、管理等方面的优势,积极参与相关领域基础设施建设,深化双边合作。

做好风险预案,防范潜在经济及金融风险。由于孟加拉国政局动荡,在孟中资企业一方面应与新政府建立沟通机制,加强对企业和人员的保护,另一方面应探索新的合作模式和融资渠道。同时,因金融行业脆弱性明显提升,在银行业尤其是孟国有银行不良贷款不断增加的背景下,中资企业应重点加强金融风险管控,保障资金安全,并警惕该国银行可能出现的信用证违约风险。

文章来源:中国对外承包工程商会